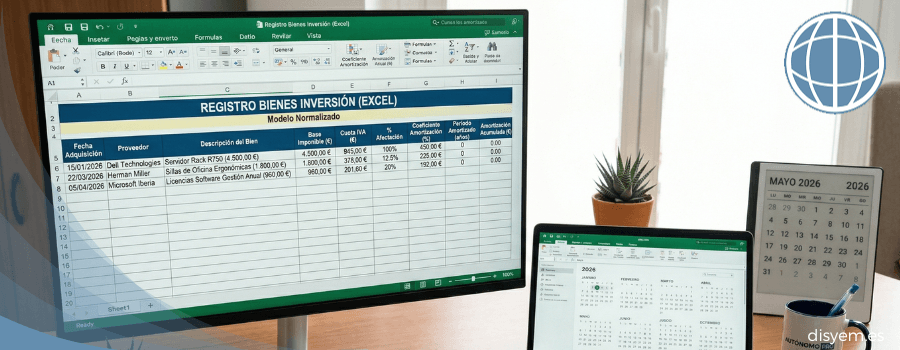

El libro de bienes de inversión es un registro contable obligatorio para determinados autónomos, en el que…

El modelo 347: ¿qué es y quién debe presentarlo?

El modelo 347 es el documento protagonista de cada mes de febrero. Cada ejercicio que arranca, los empresarios y profesionales deben presentar este modelo si han realizado operaciones, con terceros, que hayan sido superiores a los 3005,06 euros en el ejercicio previo. En este modelo, que es informativo, se deben registrar todas las entregas y adquisiciones de bienes o servicios que superen la cantidad que mencionamos anteriormente.

El modelo 347: quién debe presentarlo y quién no

Este documento deben presentarlo todas las personas físicas o jurídicas, incuso las públicas, que desarrollen todo tipo de actividades profesionales o empresariales por importe superior a 3005,06 euros.

Quién está exento

Existen personas que están exentas y son las siguientes:

- Las personas que hayan realizado operaciones con terceros pero sin superar la cantidad comentada.

- Personas físicas o jurídicas que no cuenten con domicilio fiscal o sede en el país.

- Quienes hayan realizado operaciones que no están sujetas a presentar

- Quienes deben informar de operaciones que están incluidas en los libros de registro del Impuesto del Valor Añadido.

- Personas o empresas en régimen de atribución de rentas que estén tributando por módulos o por régimen simplificados o de estos sectores: ganadería, pesca o agricultura.

Consecuencias de no presentar dicho modelo estando obligado

En caso de no presentar este modelo, nos exponemos a sanciones que pueden llegar a los 20.000 euros.

Los tipos de operaciones a presentar, al detalle

Entre todas las operaciones a declarar, destacamos las siguientes:

- Operaciones inmobiliarias.

- Anticipos de proveedores o los clientes.

- Arrendamientos sin retención.

- Subvenciones y ayudas que no sean reembolsables.

- Entregas o compras de bienes o servicios.

- Operaciones con entidades aseguradoras.

Los plazos de presentación

La presentación del modelo 347 es durante todo el mes de febrero. Aunque muchos profesionales piensan que el modelo se puede presentar en enero, la AEAT deja bien claro que se presentará durante el segundo mes del año. Pero ¿cómo se presenta? De una forma muy sencilla: por vía telemática.

Cómo se debe presentar el 347

Desde la página web de Hacienda y con certificado digital, firma electrónica o Cl@ve PIN se podrá presentar el modelo, aunque eso sí, se debe tener en cuenta que los datos deben desglosarse entre trimestres, excepto a:

- Cantidades recibidas en metálico (en este caso, la información será anualmente).

- Cantidades por sujetos pasivos, las cuales sean ejecutadas operaciones por el régimen especial de criterio de caja.

- Cantidades declaradas por sujetos pasivos, quienes deben ser receptores de operaciones en régimen especial de criterio de caja.

Recomendación

Independientemente de cuál sea nuestro caso, lo recomendable es contar con profesionales de asesorías especializadas, quienes nos ayudan a presentar el modelo en tiempo y forma, sin sobresaltos y garantizando que no se tendrá, posteriormente, ningún tipo de problema con el fisco.

Ya que el modelo 347 es uno de los más desconocidos que existen entre los profesionales autónomos o empresarios, pero también el que mayor complejidad y dudas desata entre todo tipo de profesionales. Por ello, en esta entrada, mostramos toda la información al respecto de este documento.

Entradas relacionadas

Esta entrada tiene 0 comentarios