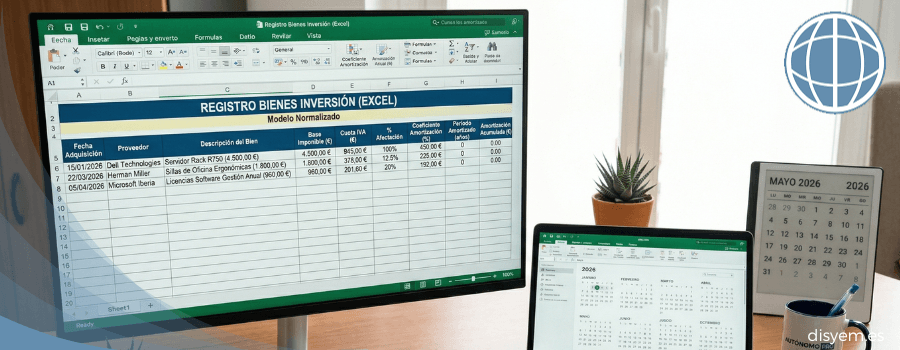

El libro de bienes de inversión es un registro contable obligatorio para determinados autónomos, en el que…

Diferencia entre actividades con epígrafe empresarial y profesional

Es habitual que, en el momento de darnos de alta como autónomos, surja la duda de si estamos realizando una actividad empresarial o si, por otro lado, se trata de una actividad profesional. Para poder esclarecer dichas dudas es importante conocer, en primer lugar, qué es una actividad empresarial y qué es una actividad profesional.

Qué es una actividad empresarial

Una actividad empresarial es aquella para la cual se precisa una estructura empresarial. ¿Qué quiere decir esto? Que para el desempeño de la actividad se precisa de empleados, infraestructura, un plan de negocios, entre otras muchas exigencias. Este tipo de actividades se liquida a partir del modelo 130 todos los trimestres.

Qué es una actividad profesional

Por otro lado, una actividad profesional es aquella que se lleva a cabo de forma individual por un único sujeto y de forma directa. Esto significa que no se precisa de la constitución de una empresa para su desarrollo, siendo la actividad el único elemento necesario.

Existen una serie de diferencias entre una actividad empresarial y una actividad profesional que trataremos a lo largo del post.

Diferencias entre ambos tipos de actividades

Tributación

Una de las principales diferencias entre una actividad empresarial y una actividad profesional es la tributación según la actividad que se lleve a cabo. Pues bien, cuando se desempeña una actividad empresarial, como hemos mencionado, se deberá liquidar con el modelo 130 de forma trimestral y no se obligará al sujeto que desempeñe dicha actividad a retener el (IRPF) Impuesto sobre la Renta de las Personas Físicas en sus facturas.

Sin embargo, en el caso de aquellos que desempeñen una actividad profesional, están obligados a aplicar una retención por el Impuesto mencionado que será, generalmente, del 15%, pudiéndose aplicar un porcentaje diferente según las circunstancias mencionadas en la Ley, como es el caso de la aplicación del tipo reducido que será del 7%. Asimismo, estarán exentos de presentar el modelo en cuestión cuando el 75% o más de los ingresos estén sujetos a retención.

Titulación requerida

Otra de las diferencias más señaladas entre los dos tipos de actividades es que, en el momento de desempeñar una actividad profesional, se requerirá una titulación para poder llevarla a cabo, aunque se pueden dar excepciones la misma. Además de, como hemos mencionado, representar la figura del autónomo al no necesitar una estructura, ni empleados ni tan siquiera infraestructura para su ejercicio.

Sin embargo, tratándose de una actividad empresarial, será necesario para su desarrollo una estructura que cuente con un plan de negocio, empleados, infraestructura para su desarrollo, entre otros.

Pluriactividad – pluriempleados

Otra cuestión que también suscita bastantes dudas es si una actividad empresarial y una profesional se pueden compaginar, es decir, desempeñar de forma simultánea. Pues bien, sí se puede; se puede ser autónomo a la vez que se está contratado por una empresa, denominándose a estos casos como régimen de pluriactividad o, más comúnmente, pluriempleados.

Si bien, es importante tener en cuenta que cuando se es autónomo, se debe estar dado de alta en el RETA, que no es más que el Régimen Especial de Trabajadores Autónomos, pero en este caso, el régimen será diferente y la cuota a pagar será inferior que la que se pagaría si se estuviera dado de alta en el RETA.

¿Quieres que te asesoremos? No lo dudes contacta con nosotros, DisyEm somos una asesoría especializada en autónomos y pymes.

Entradas relacionadas

Esta entrada tiene 0 comentarios